|

УТВЕРЖДАЮ ___________________________ Генеральный Директор Юрасов П.Н. «25» октября

2002 г. |

|

"Компания стремится стать для своих клиентов не только

поставщиком услуг, но и партнером,

разделяющим их ценности, стремления и задачи" (миссия ЗАО "АК Консалтинг") |

ОТЧЕТ

№ 202-10/04-2

об оценке стоимости акций

ЗАО «БАЙКАЛВЕСТКОМ

|

Оценка составлена на дату: 01 октября 2002 года |

|

Отчет получен: ___________________/______________/ «_____» ____________________200 __г. |

ЗАО

«АК Консалтинг»

Москва,

ул. Садовая-Спасская, 18

2002

год

СОДЕРЖАНИЕ

1. Сопроводительное письмо..................................................................... 3

2. Сведения об отчете....................................................................................... 4

2.1. Задание на

оценку.................................................................................... 4

2.2. Реквизиты

Оценщика............................................................................... 5

2.3. Сертификат

качества оценки............................................................. 6

2.4. Основные понятия, используемые в оценке............................ 7

2.5. Ограничительные условия и сделанные допущения.......... 8

3. МЕТОДОЛОГИЯ ОЦЕНКИ.................................................................................. 9

3.1 Имущественный подход.................................................................... 11

3.2 Сравнительный подход....................................................................... 12

3.3 Доходный подход.................................................................................. 13

3.3.1................. Метод дисконтированных денежных

потоков..................................... 13

3.3.2................. Метод капитализации............................................................................... 17

4. ИСХОДНЫЕ ДАННЫЕ........................................................................................ 18

3.1. Характеристика

экономической среды............................... 18

3.1.1. ............... Общая

экономическая ситуация в стране............................................... 18

3.1.2. ............... Экономическая

ситуация в регионе.......................................................... 27

3.1.3. ............... Анализ

положения в отрасли.................................................................... 30

3.2.

Характеристика эмитента............................................................ 36

5. ПРОЦЕДУРА И РЕЗУЛЬТАТЫ ОЦЕНКИ........................................................ 40

5.1. Обоснование выбора методов оценки и принятых допущений 40

5.2. Оценка методом дисконтированных денежных потоков 40

5.2.1................. Базовые предположения по оценке........................................................... 41

5.2.2................. Определение ставки дисконтирования.................................................... 42

5.2.3................. Прогноз доходов Компании....................................................................... 43

5.2.4................. Расходы Компании..................................................................................... 46

5.2.5................. Общая структура себестоимости.......................................................... 48

5.2.6................. Капитальные вложения и основные

средства....................................... 49

5.2.7................. Долгосрочная задолженность и

изменение оборотного капитала Компании 49

5.2.8................. Прогноз основных финансовых

показателей.......................................... 50

5.2.9................. Оценка ЗАО «Байкалвестком» по методу

дисконтированных денежных потоков 50

5.2.10............... Анализ чувствительности стоимости

«Байкалвестком».................... 51

5.3. Оценка методом отраслевых аналогов................................... 51

5.4. Оценка методом сопоставимых сделок................................. 53

6. Заключение...................................................................................................... 55

7. Приложение 1. Список литературы.................................................. 57

1.

Сопроводительное письмо.

Генеральному директору

ОАО «Сибирьтелеком»

Никулину А.И.

25 октября 2002 года

Уважаемый Анатолий Иванович!

Мы провели оценку стоимости 49% пакета акций закрытого акционерного общества «Байкалвестком».

Задача нашей работы состояла в определении рыночной стоимости акций компании ЗАО «Байкалвестком» по состоянию на 1 октября 2002г.

В ходе выполнения проекта мы использовали ретроспективную информацию о финансовом состоянии и деятельности компании за период с 2000-ого по 2002 год.

Оценка проводилась в целях потенциальной покупки акций ЗАО «Байкалвестком», и ее результаты не могут быть использованы в других целях.

В результате оценки мы пришли к следующему заключению:

По нашему мнению, рыночная стоимость 49%

пакета акций ЗАО «Байкалвестком» по

состоянию на 01.10.2002 года находится в интервале:

от 9,3 млн. долл. США до 9,8 млн. долл. США.

Подробное описание применяемых в нашей работе методик, положений и принципов содержится в приведенном ниже отчете об оценке.

С уважением,

Генеральный директор

ЗАО «АК Консалтинг»

Юрасов П. Н.

____________________

Оценщик

Черникова М. К.

___________________

2. Сведения об отчете.

2.1. Задание на оценку.

|

1. Основание для проведения оценки |

Договор №202-10/04 от «25» октября 2002 г. |

|

2. Оценщик |

ЗАО «АК

Консалтинг», г. Москва, ул.

Садовая-Спасская, д.18 |

|

3. Заказчик |

ОАО «Сибирьтелеком»,

|

|

4. Дата оценки |

01 октября 2002г. |

|

5. Цель оценки |

Определение рыночной стоимости акций в целях их купли-продажи |

|

6. Объект оценки и оцениваемые права |

49% пакет акций ЗАО «Байкалвестком» |

|

7. Вид стоимости |

Рыночная стоимость |

|

8. Дата составления отчета |

25 октября 2002г. |

|

9. Форма отчета |

Письменная |

|

10. Применяемые нормативные акты |

1.Федеральный

Закон "Об оценочной деятельности в РФ" от 29 июля 1998 года N 135-ФЗ 2. Российские стандарты оценки, утвержденные Постановлением Правительства РФ от 06.07.2001г. № 519 3. Международные стандарты оценки МСО1-МСО4 |

2.2. Реквизиты Оценщика.

|

Организационно -

правовая форма и наименование |

ЗАО «АК Консалтинг» |

|

Местонахождение |

107812, г. Москва, ул. Садовая-Спасская, д. 18, стр.1, комн.201 |

|

ИНН |

7707226608 |

|

Генеральный директор |

Юрасов Петр Николаевич |

|

Телефон, факс,

e-mail |

(095) 207-65-53; 207-63-84; 207-13-08 (факс) ac_cons@ropnet.ru |

|

Лицензия |

№ 004063 от 03.04.2002г. |

|

Страховой полис |

«РОСНО», Г-10 3 339202/32-12-65 от 14.03.2002г. |

|

Исполнители оценки |

Оценщик: Черникова М. К. Диплом о профессиональной переподготовке (см. Приложение) Директор Департамента анализа, учета и аудита: Нуриев А. Н. |

2.3. Сертификат качества оценки.

Подписавшие данный отчет (далее Отчет) оценщики (далее Оценщики) настоящим удостоверяют, что в соответствии с имеющимися у них данными:

1. Факты, изложенные в Отчете, верны и соответствуют действительности.

2. Содержащиеся в Отчете анализ, мнения и заключения принадлежат самим Оценщикам и действительны строго в пределах ограничительных условий и допущений, являющихся частью Отчета.

3. Оценщики не имеют ни настоящей, ни ожидаемой заинтересованности в оцениваемом имуществе, и действует непредвзято и без предубеждения по отношению к участвующим сторонам.

4. Вознаграждение Оценщиков не зависит от итоговой оценки стоимости, а также тех событий, которые могут наступить в результате использования заказчиком или третьими сторонами выводов и заключений, содержащихся в Отчете.

5. Оценка была произведена, а Отчет составлен в соответствии с Законом «Об оценочной деятельности в РФ»; Российскими стандартами оценки; Международными стандартами оценки МСО1-МСО4.

6. В процессе анализа данных ни одно лицо не оказывало на Оценщиков никакого давления и не пыталось повлиять на результаты оценки.

2.4. Основные понятия, используемые в оценке.

Дата проведения оценки - календарная дата, по состоянию на которую определяется стоимость.

Стоимость рыночная – наиболее вероятная цена, по которой данный объект оценки может быть отчужден на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на величине цены сделки не отражаются какие-либо чрезвычайные обстоятельства, то есть когда:

Ø одна из сторон сделки не обязана отчуждать объект оценки, а другая сторона не обязана принимать исполнение;

Ø

стороны сделки хорошо осведомлены о предмете сделки и

действуют в своих интересах;

Ø

объект оценки представлен на открытый рынок в форме публичной

оферты;

Ø цена сделки представляет собой разумное вознаграждение за объект оценки и принуждение к совершению сделки в отношении сторон сделки с чьей-либо стороны не было;

Ø платеж за объект оценки выражен в денежной форме.

Затратный подход (имущественный подход) - совокупность методов оценки стоимости объекта оценки, основанных на определении затрат, необходимых для восстановления либо замещения объекта оценки, с учетом его износа.

Сравнительный подход (рыночный подход) - совокупность методов оценки стоимости объекта оценки, основанных на сравнении объекта оценки с аналогичными объектами, в отношении которых имеется информация о ценах сделок с ними;

Доходный подход - совокупность методов оценки стоимости объекта оценки, основанных на определении ожидаемых доходов от объекта оценки.

Метод оценки - способ расчета стоимости объекта оценки в рамках одного из подходов к оценке.

Дисконтирование – процесс приведения денежных поступлений от инвестиций к их текущей стоимости.

Поток денежных средств (Cash flow) - сумма чистого дохода, амортизационных отчислений и прочих периодических поступлений или выплат, увеличивающих или уменьшающих денежные средства предприятия.

Чистые активы - разница между фактической стоимостью суммарных активов и суммарных обязательств.

Собственный капитал - капитал, внесенный (оплаченный) учредителями и нераспределенная прибыль.

2.5. Ограничительные условия и сделанные допущения

1. Оценщик не несет ответственности за достоверность исходных данных, полагаясь на предоставленные Заказчиком сведения. Прочие исходные данные, использованные Оценщиком при подготовке Отчета, были получены из надежных источников и считаются достоверными. Тем не менее, Оценщик не может гарантировать их абсолютную точность, поэтому там, где это возможно, делаются ссылки на источник информации.

2. Права собственности на оцениваемое имущество предполагаются полностью соответствующими требованиям законодательства.

3. Расчет стоимости капитала ЗАО «Байкалвестком» проводился в долларах США

4. От Оценщика не требуется появляться в суде или свидетельствовать иным образом по поводу Отчета или оцененного имущества, кроме как на основании отдельного договора с Заказчиком или официального вызова в суд.

5. При проведении оценки Оценщик предполагал отсутствие каких-либо скрытых факторов, влияющих на стоимость оцениваемого имущества. На Оценщике не лежит ответственность по обнаружению (или в случае обнаружения) подобных факторов.

6. Ни Заказчик, ни Оценщик не могут использовать Отчет (или любую его часть) иначе, чем это предусмотрено договором об оценке.

7. Мнение Оценщика относительно стоимости действительно только на дату оценки. Оценщик не принимает на себя ответственности за последующие изменения социальных, экономических, юридических и природных условий, которые могут повлиять на стоимость оцениваемого имущества.

8. Отчет об оценке содержит профессиональное мнение Оценщика относительно стоимости оцениваемого имущества и не является гарантией того, что оно перейдет из рук в руки по цене, равной стоимости, указанной в Отчете.

3. МЕТОДОЛОГИЯ ОЦЕНКИ.

Выбор метода оценки во многом зависит от того, в каком финансовом состоянии находится предприятие в данный момент и каковы его перспективы.

В зависимости от состояния и перспектив развития бизнеса расчет стоимости компании может основываться на применении следующих подходов:

Ø Имущественный подход

Ø Доходный подход

Ø

Сравнительный

подход

Имущественный подход в оценке рассматривает стоимость акций с точки зрения понесенных издержек. Стоимость акций признается равной стоимости активов предприятия, оставшихся после погашения всех обязательств.

Доходный подход считается наиболее приемлемым с точки зрения инвестиционных мотивов, поскольку под стоимостью акций в нем понимается не стоимость набора активов (здания, сооружения, машины, оборудование, нематериальные ценности и т.д.), а оценка потока будущих доходов. Доходный подход предполагает, что потенциальный инвестор не заплатит за данный бизнес сумму, большую, чем текущая стоимость будущих доходов от этого бизнеса. Причем существует две модели построения потока будущих доходов: денежный поток для собственного капитала, и для всего инвестированного капитала (учитывает и собственный и заемный капитал).

Сравнительный подход предполагает, что ценность акций определяется тем, за сколько они могут быть проданы при наличии достаточно сформированного финансового рынка. Другими словами, наиболее вероятной величиной стоимости оцениваемых акций может быть реальная цена продажи аналогичных акций, зафиксированная рынком.

Оценщик при проведении оценки обязан использовать (или обосновать отказ от использования) все три подхода к оценке, но он вправе самостоятельно определять в рамках каждого из подходов к оценке конкретные методы оценки.

Классификация методов оценки приведена на рис. 1

|

|

|

ПОДХОДЫ К ОЦЕНКЕ БИЗНЕСА |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ДОХОДНЫЙ |

СРАВНИТЕЛЬНЫЙ |

ИМУЩЕСТВЕННЫЙ |

|||

|

Метод капитализации |

Метод компании-аналога |

Метод стоимости чистых активов |

|||

|

Метод дисконтирования будущих доходов |

Метод сделок |

Метод ликвидационной стоимости |

|||

|

|

Метод отраслевых коэффициентов |

|

|||

Рис. 1 Методы оценки бизнеса

3.1 Имущественный подход.

Имущественный или затратный подход рассматривает стоимость предприятия с точки зрения понесенных издержек.

Метод стоимости чистых активов применяют в том случае, если компания обладает значительными материальными активами и ожидается, что будет по-прежнему действующим предприятием.

Источником исходных данных для оценки служит бухгалтерская отчетность предприятия, в том числе: бухгалтерский баланс, отчет о прибылях и убытках, отчет о движении денежных средств, приложения и расшифровки. Причем, предварительно следует провести инфляционную корректировку данных.

Различают метод скорректированных чистых активов и нескорректированных чистых активов. В первом случае проводится полная корректировка статей баланса, а значит, определяется обоснованная рыночная стоимость каждого актива баланса в отдельности. Результаты расчетов по данному методу более достоверны, чем по второму, когда из-за отсутствия достаточной информации корректировка статей баланса не проводится.

Порядок расчета стоимости чистых активов по бухгалтерской отчетности определен в Порядке оценки стоимости чистых активов акционерных обществ, утвержденном приказом Министерства финансов РФ от 5.08.96г. № 71 и Федеральной комиссии по рынку ценных бумаг от 5.08.96г. № 149.

Чистые активы - это величина, определяемая путем вычитания из суммы активов акционерного общества, принимаемых к расчету, суммы его обязательств, принимаемых к расчету.

Активы, участвующие в расчете, - это денежное и не денежное имущество предприятия, в состав которого включаются по балансовой стоимости следующие статьи:

1) внеоборотные активы, отражаемые в первом разделе баланса, за исключением балансовой стоимости собственных акций общества, выкупленных у акционеров. При этом при расчете величины чистых активов принимаются учитываемые в первом разделе бухгалтерского баланса нематериальные активы, отвечающие следующим требованиям:

Ø непосредственно используемые обществом в основной деятельности и приносящие доход (права пользования земельными участками, природными ресурсами, патенты, лицензии, ноу-хау, программные продукты, монопольные права и привилегии, включая лицензии на определенные виды деятельности, организационные расходы, торговые марки, товарные знаки и т.п.);

Ø имеющие документальное подтверждение затрат, связанных с их приобретением (созданием);

Ø право общества на владение данными нематериальными правами должно быть подтверждено документом (патентом, лицензией, актом, договором и т.п.), выданным в соответствии с законодательством Российской Федерации;

2) по статье прочие внеоборотные активы в расчет принимается задолженность акционерного общества за проданное ему имущество;

3) запасы и затраты, денежные средства, расчеты и прочие активы, показываемые во втором разделе бухгалтерского баланса, за исключением задолженности участников (учредителей) по их вкладам в уставный капитал и балансовой стоимости собственных акций, выкупленных у акционеров.

При наличии у акционерного общества на конец года оценочных резервов по сомнительным долгам и под обесценение ценных бумаг - показатели статей, в связи с которыми они созданы, принимаются в расчете (показываются в Расчете) с соответствующим уменьшением их балансовой стоимости на стоимость данных резервов.

Пассивы, участвующие в расчете, - это обязательства акционерного общества, в состав которых включаются следующие статьи:

1) целевые финансирование и поступления;

2) долгосрочные обязательства банкам и иным юридическим и физическим лицам;

3) краткосрочные

обязательства банкам и иным юридическим и физическим лицам; расчеты и прочие

пассивы, кроме сумм, отраженных по статьям "Доходы будущих периодов",

"Фонды потребления" и "Резервы предстоящих расходов и

платежей".

При расчете по методу чистых активов не учитываются перспективы развития компании, что в данном случае существенно искажает реальную стоимость компании.

Второй метод – метод ликвидационной стоимости – применяется для предприятий, которые находятся в состоянии банкротства или если стоимость компании при ликвидации будет выше, чем при продолжении деятельности. При использовании данного метода оценщик определяет валовую выручку от ликвидации активов предприятия, затем уменьшает ее на величину прямых затрат, связанных с ликвидацией предприятия, а также на величину всех обязательств предприятия.

3.2 Сравнительный подход.

Данный подход подразумевает использование информации о фактических ценах купли-продажи сходных предприятий, то есть цена определяется рынком, а оценщик лишь вносит определенные поправки.

В рамках сравнительного подхода применяют: метод компании-аналога; метод сделок, метод отраслевых коэффициентов.

Метод компании-аналога (метод рынка капитала) основан на использовании цен фондового рынка на конкретные акции акционерного общества открытого типа.

Метод сделок применяют для оценки контрольного пакета акций или же предприятия в целом, поэтому используют цены покупки предприятий или контрольных пакетов акций. Этот метод очень распространен на Западе, но трудноприменим в России, так как анализ сопоставимых сделок предполагает наличие определенной истории сделок, отражающей ситуацию на рынке. В России практически нет рыночной истории, не говоря уже о большом количестве договорных сделок, цены которых не имеют ничего общего с рыночными.

Метод отраслевых коэффициентов основан на предположении, что схожие предприятия имеют одинаковое соотношение цены компании и ее финансовых параметров (выручка, доход) или операционных показателей. Отраслевые коэффициенты рассчитываются на основе длительных статистических наблюдений, но в России этот метод во многих отраслях практически не применяется из-за отсутствия необходимой информации.

3.3 Доходный подход.

Оценка доходным подходом предполагает построение прогноза доходов. В зависимости от равномерности поступления доходов выбирается либо метод капитализации, либо метод дисконтирования.

Если будущие доходы будут примерно равны текущим или темпы их роста постоянны, то применяют метод капитализации. Метод капитализации предполагает также неопределенно долгий срок функционирования бизнеса.

Метод дисконтирования применяется при непостоянных финансовых показателях, а также в тех случаях, когда функционирование бизнеса прекращается (независимо от причин) в обозримой перспективе, или предполагается выход из бизнеса. Оценка данным методом включает составление прогноза денежных потоков на каждый год прогнозного периода.

Далее определяется величина стоимости компании в постпрогнозный период. Определяется предварительная величина стоимости бизнеса как сумма текущей стоимости денежных потоков в течение прогнозного периода и текущего значения стоимости в постпрогнозный период. При необходимости вносятся поправки (в частности, учитывается скидка за неконтрольный характер и скидка за недостаточную ликвидность) и определяется окончательная величина рыночной стоимости компании.

3.3.1 Метод дисконтированных денежных потоков.

Стоимость Компании по данному методу равна сумме приведенных (дисконтированных) к настоящему времени будущих свободных денежных потоков Компании, то есть рассчитывается по следующей формуле:

PV = S(CFi/(1+r)i)

|

Где: |

|

|

PV |

-

текущая суммарная стоимость будущих потоков свободных денежных средств; |

|

Cfi |

-

свободный поток денежных средств за период i; |

|

R |

-

ставка дисконтирования; |

|

I |

-

порядковый номер периода дисконтирования. |

Таким образом, метод дисконтированных денежных потоков предусматривает:

- определение горизонта прогноза;

- построение прогнозных денежных потоков;

- расчет стоимости компании в постпрогнозный период;

- выбор ставки дисконтирования;

- расчет предварительной стоимости компании;

- внесение поправок и расчет итоговой стоимости.

3.3.1.1 Определение горизонта прогноза.

Горизонт прогноза – это период, в течение которого компания выходит на стабильные показатели развития, либо период, доступный для прогнозирования.

Горизонт прогнозирования будущих свободных денежных потоков зависит от возможной точности прогнозов и периода планирования в Компании.

3.3.1.2 Построение денежных потоков.

Денежные потоки рассчитываются по следующей формуле:

CF=Inflow-Outflow

|

Где: |

|

|

CF |

-

денежный поток; |

|

Inflow |

-

приток денежных средств; |

|

Outflow |

-

отток денежных средств. |

Ниже приведена диаграмма, классифицирующая составляющие долгового потока денежных средств.

Структура потока денежных средств

|

Inflow |

|

Outflow |

|

Поток денежных средств по основной деятельности |

||

|

Денежная выручка от реализации в текущем периоде |

|

Платежи по счетам поставщиков и подрядчиков |

|

Погашение дебиторской задолженности |

|

Выплата заработной платы |

|

Поступления от продажи бартера |

|

Отчисления в бюджет и внебюджетные фонды |

|

Авансы, полученные от покупателей |

|

Уплата процентов за кредит |

|

|

|

Социальные расходы |

|

Поток

денежных средств по инвестиционной деятельности |

||

|

Продажа основных средств, нематериальных активов |

|

Приобретение основных средств, нематериальных активов |

|

Дивиденды, проценты от долгосрочных финансовых вложений |

|

Капитальные вложения |

|

Возврат других финансовых вложений |

|

Долгосрочные финансовые вложения |

|

Поток

денежных средств по финансовой деятельности |

||

|

Краткосрочные кредиты и займы |

|

Возврат краткосрочных кредитов и займов |

|

Долгосрочные кредиты и займы |

|

Возврат долгосрочных кредитов и займов |

|

Поступления от эмиссии акций |

|

Погашение долговых ценных бумаг |

|

Целевое финансирование |

|

|

3.3.1.3 Расчет стоимости компании в постпрогнозном периоде.

Для расчета стоимости бизнеса в постпрогнозном периоде могут применяться несколько методов:

- метод расчета по ликвидационной стоимости (если в остаточном периоде ожидается распродажа, по тем или иным причинам, активов компании);

- метод расчета по стоимости чистых активов (применим для стабильной компании со значительными материальными активами);

- метод предполагаемой продажи (на основе ретроспективных данных по продажам аналогичных компаний);

- «модель Гордона».

Модель Гордона основана на предположении, что компания за пределами прогнозного периода будет неопределенно долго функционировать со стабильными темпами изменения денежных потоков. Стоимость компании в постпрогнозном периоде по модели Гордона рассчитывается по следующей формуле:

CFµ = CFn*(1+g)/(r-g)

|

Где: |

|

|

CFn |

-

свободный денежный поток последнего прогнозируемого года; |

|

g |

-

коэффициент роста свободных денежных потоков в бесконечности. |

3.3.1.4 Выбор ставки дисконта.

Одним из ключевых моментов использования метода дисконтирования является обоснование ставки дисконта.

Ставка дисконта – это ставка дохода, используемая для преобразования будущих денежных потоков в текущую стоимость.

Одним из методов расчета ставки дисконта является ее установление на уровне средневзвешенной стоимости капитала (Weighted Average Cost of Capital)[1] Компании, следующим образом.

WACC = r = CSE*w1 +

CD*w2

|

Где: |

|

|

CSE |

-

стоимость собственного (акционерного) капитала; |

|

w1 |

-

доля акционерного капитала в капитале компании; |

|

CD |

-

стоимость заемного капитала; |

|

W2 |

-

доля заемного капитала в капитале компании; |

CSE = r0 + rm + rc

|

Где: |

|

|

r0 |

-

безрисковая ставка, %; |

|

rm |

-

премия за риск (превышение рыночной ставки над безрисковой), %; |

|

rc |

-

специфический риск компании, %; |

CD = (r0 + rl )*(1-T)

|

Где: |

|

|

rl |

-

премия за риск (превышение рыночной ставки над безрисковой) по заемным

средствам, %; |

|

T |

-

ставка налога на прибыль, %; |

3.3.2 Метод капитализации.

Как и метод дисконтирования, метод капитализации исходит из предпосылки, что стоимость бизнеса определяется текущей стоимостью его будущих доходов. Этот метод чаще всего применяется тогда, когда есть основания предполагать, что доходы компании будут стабильны и она будет функционировать неопределенно долго. Применение метода предусматривает реализацию следующих процедур:

- анализ и подготовка финансовой отчетности;

- оценка капитализируемой прибыли;

- расчет ставки капитализации;

- расчет предварительной стоимости компании;

- поправка на наличие нефункционирующих активов;

- поправка на размер доли акционерного капитала;

- поправка на ликвидность.

При анализе финансовой отчетности выявляются разовые и нерегулярные доходы и расходы, рассчитывается свободный денежный поток и выполняются все другие необходимые расчетные процедуры.

При оценке капитализируемой прибыли решается, что будет принято за основу: прибыль или денежный проток, проводится усреднение и иные корректировки выбранного показателя.

Ставка капитализации определяется аналогично ставке дисконтирования (см. предыдущий пункт).

Предварительная стоимость бизнеса рассчитывается по формуле:

C = CF/ (r-g)

|

Где: |

|

|

CF |

-

свободный денежный поток или прибыль; |

|

g |

-

коэффициент роста свободного денежного потока (прибыли); |

|

r |

-

коэффициент капитализации. |

4. ИСХОДНЫЕ ДАННЫЕ

3.1. Характеристика экономической среды.

3.1.1. Общая экономическая ситуация в стране.

1. Динамика валовых

показателей.

Рост ВВП в 2001г. составил 5,5%, а в 2002г. его прогнозируют на уровне 4,5%. Увеличение поступлений от налоговых сборов в 2001г. позволило достичь профицита бюджета.

Таблица 1.

Основные показатели роста экономики России за 1999-2002гг., в % к предыдущему периоду.

|

|

1999г. |

2000г. |

2001г. |

Январь-июнь 2002г. |

2002г. (оценка) |

|

ВВП |

105,4 |

109 |

105 |

103,8 |

103,8 |

|

Инфляция |

136,5 |

120,2 |

118,6 |

109 |

114 |

|

Продукция промышленности |

111 |

111,9 |

104,9 |

103,2 |

103,7 |

|

Продукция сельского хозяйства |

104,1 |

107,7 |

106,8 |

104 |

103 |

|

Инвестиции в основной капитал |

105,3 |

117,4 |

108,7 |

101,8 |

104,5 |

|

Реальные располагаемые расходы населения |

86,2 |

109,3 |

105,8 |

107,9 |

106,5 |

|

Оборот розничной торговли |

93,9 |

108,8 |

110,7 |

108,4 |

107 |

|

Объем платных услуг населению |

106,6 |

105 |

102,8 |

101,8 |

102 |

|

Экспорт товаров |

101 |

139,5 |

96,2 |

93,2 |

103,2 |

|

Импорт товаров |

68,1 |

113,5 |

119,8 |

107,2 |

108,7 |

Источник: Минэкономразвития

Рост пяти базовых отраслей экономики России (промышленность, строительство, сельское хозяйство, транспорт, розничная торговля) за январь-июль 2002г. составил 4,1% по сравнению с январем-июлем 2001г.[2]

В июле 2002г. промышленность произвела продукцию (работы, услуги) в действующих ценах на сумму 585 млрд. руб., индекс промышленного производства по сравнению с июлем 2001г. составил 107,8%; за январь-июль 2002г. - соответственно 3752 млрд. руб. и 103,9%. Причем, среднесуточное производство (с учетом сезонной корректировки) в июле 2002г. по сравнению с июнем 2002г. составило 100,8%.

Таблица 2.

Основные экономические и социальные показатели за 1 полугодие 2002г.

|

Показатели |

Июль 2002г. в % к |

Июль 2001 |

|||||

|

январю-июлю 2002. |

январю-июлю 2001г. |

Справочно: К июню 2002г. |

к январь- июль 2001г. |

в % к январю-июлю 2000г. |

К июлю 2000г. |

К июню 2001г. |

|

|

Валовой внутренний продукт, млрд.рублей |

2277,81) |

103,72) |

|

|

104,83) |

|

|

|

Выпуск продукции и услуг базовых отраслей экономики4) |

|

106,4 |

106,6 |

104,1 |

106,1 |

104,3 |

105,4 |

|

Объем промышленной продукции, млрд. рублей |

584,9 |

107,8 |

107,4 |

103,9 |

104,5 |

104,1 |

105,4 |

|

Инвестиции в основной капитал, млрд.рублей5) |

142,6 |

103,3 |

101,5 |

102,6 |

107,8 |

101,3 |

107,3 |

|

Продукция сельского хозяйства, млрд. рублей |

106,8 |

103,6 |

115,8 |

103,9 |

115,4 |

114,3 |

105,5 |

|

Грузооборот транспорта, млрд.т-км |

325,7 |

105,7 |

101,4 |

104,9 |

102,4 |

100,9 |

102,5 |

|

в том числе железнодорожного транспорта |

124,2 |

102,2 |

102,1 |

102,5 |

110,6 |

105,2 |

105,1 |

|

Оборот розничной торговли, млрд. рублей |

306,6 |

110,2 |

103,4 |

108,7 |

111,1 |

100,9 |

109,8 |

|

Внешнеторговый оборот, млрд. долл.6) |

13,0 |

93,87) |

99,88) |

97,79) |

113,57) |

105,08) |

109,49) |

|

в том числе: |

|

|

|

|

|

|

|

|

экспорт товаров |

8,2 |

89,3 |

97,0 |

93,0 |

106,5 |

106,4 |

104,1 |

|

импорт товаров |

4,8 |

102,5 |

104,8 |

107,3 |

130,4 |

102,4 |

122,3 |

|

Реальные располагаемые денежные доходы10) |

|

110,0 |

104,0 |

107,8 |

107,8 |

96,2 |

105,0 |

|

Начисленная средняя заработная плата одного работника10): |

|

|

|

|

|

|

|

|

номинальная, рублей |

4520 |

134,5 |

101,3 |

137,4 |

146,9 |

102,4 |

146,3 |

|

реальная |

|

117,0 |

100,6 |

118,0 |

120,4 |

101,9 |

118,8 |

|

Общая численность безработных, млн. человек |

5,5 |

88,9 |

99,6 |

87,4 |

85,2 |

100,3 |

83,0 |

|

Численность официально зарегистрированных безработных, млн.человек |

1,2 |

120,0 |

100,2 |

116,7 |

101,6 |

100,3 |

93,8 |

|

Индекс потребительских цен |

|

115,0 |

100,7 |

109,811) |

122,1 |

100,5 |

113,211) |

|

Индекс цен производителей промышленной продукции |

|

111,2 |

102,6 |

110,511) |

119,1 |

100,9 |

109,811) |

___________________

1) Данные за I квартал 2002 года (вторая оценка).

2) I квартал 2002г. в % к I кварталу 2001 года.

3) I квартал 2001г. в % к I кварталу 2000 года.

4) Индекс выпуска продукции и услуг базовых отраслей экономики (ИБО) исчисляется на основе данных об изменении физического объема выпуска продукции промышленности, строительства, сельского хозяйства, транспорта, розничной торговли.

5) Начиная с января 2002г. инвестиции в основной капитал учитываются без налога на добавленную стоимость. Индексы физического объема приведены в сопоставимой оценке.

6) Данные за июнь 2002г. рассчитаны Банком России в соответствии с методологией платежного баланса в ценах франко-граница страны-экспортера (ФОБ).

7) Июнь 2002г. и июнь 2001г. в % к июню предыдущего года, в текущих ценах.

8) Июнь 2002г. и июнь 2001г. в % к предыдущему месяцу, в текущих ценах.

9) I полугодие 2002г. и I полугодие 2001г. в % к соответствующему периоду предыдущего года, в текущих ценах.

10) Предварительные данные.

11) В % к декабрю предыдущего года.

Рост промышленного производства за январь-сентябрь 2002г. по сравнению с аналогичным периодом 2001г. составил 4%. В том числе в I квартале 2002г. промышленное производство выросло на 2,6% по сравнению с соответствующим периодом 2001г., во II квартале - на 3,9%, в III квартале - на 5,5%. В сентябре 2002г. по сравнению с сентябрем 2001г. этот показатель вырос на 5,5%, а по сравнению с августом т.г. снизился на 1,8% (по общему объему). Среднесуточное производство (с учетом сезонной корректировки) в сентябре 2002г. составило 100,4% к уровню августа 2002г. Рост промышленного производства за 9 месяцев 2001г. к соответствующему показателю 2000г. составил 5,2%.

Внешнеторговый оборот России за I полугодие 2002г. составил 74 млрд. 513 млн. долл., снизившись на 2,3%. Экспорт из России за январь-июнь составил 47 млрд. 785 млн. долл., импорт - 26 млрд. 728 млн. долл. По сравнению с январем-июнем минувшего года экспорт снизился на 7%, а импорт вырос на 7,3%. Экспорт в страны СНГ в первом полугодии составил 7 млрд. 204 млн. долл., что на 3,7% меньше, чем за соответствующий период прошлого года, а импорт из стран СНГ составил 5 млрд. 469 млн. долл. (снижение на 21,9%). Экспорт России в страны дальнего зарубежья за указанный период составил 40 млрд. 581 млн. долл. (падение на 7,6%), импорт составил 21 млрд. 259 млн. долл. (18,7% роста).

Таблица 3.

Динамика экспорта в период с 1994 по 2001гг.

|

|

1994 г. |

1995 г. |

1996 г. |

1997 г. |

1998 г. |

1999 г. |

2000 г. |

2001 г. |

|

Экспорт |

67,8 |

82,9 |

90,6 |

89 |

74,9 |

75,7 |

105,6 |

103 |

|

Дальнего зарубежья |

52,1 |

65,9 |

72 |

69,9 |

59,1 |

63,7 |

91,3 |

87,7 |

|

Страны СНГ |

15,7 |

17 |

18,6 |

189,1 |

15,8 |

12 |

14,2 |

15,3 |

|

Темпы роста 1) |

|

|

|

|

|

|

|

|

|

Индекс физического объема |

. |

... |

100,1 |

101,8 |

99,7 |

109,4 |

110,2 |

104,2 |

|

Индекс цен |

. |

... |

108,6 |

98,1 |

84,2 |

92,1 |

128,2 |

93,8 |

1) % к предыдущему году (на базе таможенной статистики ГТК РФ).

П р и м е ч а н и е. Данные по методологии платежного баланса.

Источник: Таможенная статистика, данные Банка России.

По данным Минэкономразвития, максимально возможный объем экспорта в 2002 году при благоприятной для российских товаров мировой конъюнктуре цен может составить 108,5 млрд. долл. При неблагоприятной конъюнктуре российский экспорт прогнозируется в размере 96,1 млрд. долл.

В то же время российский импорт в 2002 году, по прогнозу, составит 53-56 млрд. долл. По итогам 2001 года он оценивается в 50,5 млрд. долл.

2. Финансовые

индикаторы.

Динамика ставки

рефинансирования.

С 7 августа 2002 года ставка рефинансирования ЦБ РФ установлена в размере 21% годовых. Прежняя ставка - в 23% годовых - действовала с 9 апреля 2002 года. Ранее, в период с 4 ноября 2000 года по 8 апреля 2002 года действовала ставка рефинансирования в размере 25% годовых.

Инфляция.

В соответствии с прогнозом правительства, инфляция по итогам 2002 года должна составить 12-14% (в законе о бюджете на 2002г. годовая инфляция заложена в размере 12%), а валютный курс на конец года составит около 33 рублей за доллар или чуть выше. В 2001г. инфляция составила 18,6%.

По данным Госкомстата, инфляция в марте составила 1,1%, в апреле 2001 года - 1,8%, а в июле - 0,7%. За январь-июль 2002г. инфляция в России составила 9,8%.

Динамика курса рубля.

Номинальный курс доллара США к рублю на 1 июля 2002г. составил 31,45 руб., при этом среднемесячная вариация курса в I полугодии 2002г. составила 0,2%, а средний номинальный курс - 31,02 руб. Номинальный курс рубля к доллару США по отношению к декабрю 2001г. обесценился на 3%, а покупательная способность доллара США в России сократилась на 2,9%. По сравнению с аналогичными данными 2001г. номинальный курс рубля обесценился на 7,3%, а покупательная способность сократилась на 7,6%.

Номинальный курс рубля по отношению к евро снизился за I полугодие 2002г. на 14,8%. К этому привело укрепление позиций единой европейской валюты на международном рынке. Курс евро по отношению к американскому доллару вырос в январе-июне 2002г. на 12,4%, а реальный курс рубля к евро за тот же период упал на 8,7%. Увеличилась и покупательная способность сбережений в евро в наличной форме: в июне - на 5,45%, а в целом по итогам I полугодия - на 7,64%.

На 01.10.2002г. курс доллара США к рублю составил 31,6827 руб., а курс евро к рублю – 31,1409 руб.

Динамика золотовалютных резервов.

Таблица 4.

Динамика золотовалютных резервов ЦБ РФ за период с октября 2001г. по сентябрь 2002г.

|

Показатель |

01.01.02 |

01.03.02 |

26.04.02 |

31.05.02 |

01.07.02[3] |

01.08.02 |

01.09.02 |

27.09.02 |

31.12.02 (прогноз) |

|

Объем золотовалютных резервов, млрд. долл. |

34,5 |

36,7 |

38,8 |

42,2 |

42,4 |

43,3 |

44,3 |

45,4 |

45-48 |

|

Рост, % |

88.9 |

106,4 |

105,7 |

108,8 |

100,5 |

102,1 |

102,3 |

102,5 |

- |

Источник: ЦБ РФ

Такой значительный рост золотовалютных резервов объясняется ростом мировых цен на золото, ростом цен на нефть и, соответственно, ростом сальдо торгового баланса страны.

Динамика внешнего и внутреннего долга России.

Таблица 5.

Динамика параметров внешнего долга России

|

По состоянию |

Параметры внешнего долга, млрд. долл. |

|

Государственный внешний долг: |

|

|

Расходы федерального бюджета в 2002 году

(проект) |

|

|

Внешний долг на 01.01.2003 года (прогноз) |

142,0 |

В октябре 2002г. Россия должна заплатить 660,9 млн. долл. в счет погашения и обслуживания внешнего долга.

Объем внутреннего государственного долга на 1 января 2002г. сократился до 531,1 млрд. рублей по сравнению с 557,4 млрд. рублей на 1 января 2001г.

Бюджет РФ.

Таблица 6.

Основные параметры федерального бюджета (млрд. долл.)

|

|

2001 г. факт |

в % к ВВП |

2002 г. ожидаемая оценка |

в % к ВВП |

2003 г. проект |

в % к ВВП |

|

Доходы |

52.8 |

17.6% |

69.3 |

19.9% |

71.7 |

18.5% |

|

- налоговые |

48.5 |

16.2% |

54.7 |

15.7% |

56.2 |

14.5% |

|

- неналоговые |

3.7 |

1.2% |

3.9 |

1.1% |

4.3 |

1.1% |

|

Расходы |

44.0 |

14.7% |

66.9 |

19.2% |

69.6 |

18.0% |

|

- процентные |

7.7 |

2.6% |

8.5 |

2.4% |

8.2 |

2.1% |

|

- непроцентные |

36.3 |

12.1% |

58.4 |

16.8% |

61.4 |

15.8% |

|

Профицит |

8.8 |

2.9% |

2.5 |

0.7% |

2.1 |

0.6% |

Источник: Минфин РФ, расчеты РЭО

На 2003г. инфляция запланирована в пределах 10-12%, прирост денежной массы - порядка 25%, среднегодовой курс – 33,7 рубля за 1 доллар. Сумма ВВП составляет 13050 млрд. руб.

Объем привлечения на рынке государственных ценных бумаг в 2003 г. планируется в размере 162,6 млрд. руб. Программа внешних заимствований на 2003 г предполагает привлечение иностранных кредитов и займов в объеме $1,93 млрд., из которых на сумму до $1,25 млрд. возможен выпуск еврооблигаций.

Важнейшими приоритетами бюджетных расходов в 2003 г. определены обеспечение обороны и безопасности, судебная реформа, развитие науки и образования.

Анализируя параметры проекта федерального бюджета-2003, видно, что размер профицита снижается в течение 2001-2003 гг., а по сравнению с 2001 г. - в 4 с лишним раза. Непроцентные расходы снизятся в 2003 г. по сравнению с прогнозом по итогом 2002 г. на 1%, тем не менее, по абсолютному значению их размер почти в 2 раза превышает значение показателя в 2001 г. В течение 2001-03 гг. также заметно последовательное снижение в % к ВВП налоговых доходов федерального бюджета. Доходы и расходы бюджета в 2003 г. по сравнению с ожидающимися по итогам 2002 г. снизятся в % к ВВП на 1,4 и 1,2 процентных пункта соответственно.

3. Инвестиции.

Инвестиции в основной капитал.

В России объем инвестиций в основной капитал в июле 2002г. достиг 142,6 млрд. руб. По сравнению с июнем 2002г. объем инвестиций увеличился на 1,5%. Инвестиции в основной капитал в июле 2002г. выросли на 3,3% по сравнению с июлем 2001г. (в июле 2001г. рост инвестиций к июлю 2000г. составлял 7,8%). За январь-июль 2002г. объем инвестиций в основной капитал увеличился на 2,6% по отношению к соответствующему периоду прошлого года (за 7 месяцев 2001г. рост инвестиций составлял 7,3% по сравнению с 2000г.).

Иностранные инвестиции.

Что касается иностранных инвестиций, интерес иностранцев растет к сфере услуг. Инвестиции в торговлю и общественное питание составили 1,3 млрд. долл. Эта цифра сравнима с иностранными вложениями в промышленность (1,8 млрд. долл.).

5.

Социальное

положение.

Численность населения

Население РФ за I полугодие 2002г. сократилось на 444,1 тыс. человек и к 1 июля составило 143,5 млн. (за январь-июнь 2001г. число жителей страны уменьшилось на 458,4 тыс. человек). Как говорится в отчете Госкомстата РФ, сокращение численности населения происходило из-за естественной убыли населения, которая в первом полугодии 2002г. составила 494,6 тыс. человек и возросла по сравнению с январем-июнем 2001г. на 9,7 тыс. человек. Численные потери населения были частично (на 10,2%) компенсированы увеличившимся миграционным приростом.

Уровень занятости

Уровень безработицы в России в июле 2002г. снизился до 7,6% (5,5 млн. человек экономически активного населения не имели занятия, но активно его искали) с 8,2% в июне (5,9 млн. человек). В органах государственной службы занятости в качестве безработных в июле были зарегистрированы 1,2 млн. человек, или 1,7% экономически активного населения. Численность экономически активного населения к концу июля 2002г. составила 71,6 млн. человек (в конце июня - 72,5 млн. человек), или около 50% от общей численности населения страны. Преобладающая часть населения России занята на крупных и средних предприятиях и в организациях - в июне 2002г. там работали 40,7 млн. человек, или 61,6% общей численности занятых.

При этом средняя заработная плата в РФ в июле 2002г. составила 4 тыс. 520 руб. и выросла по сравнению с июлем 2001г. на 34,5%, а по сравнению с июнем этого года увеличилась на 1,3%. Денежные доходы (в среднем на душу населения) в июле 2002г. составляли 3 тыс. 761 руб., что на 27,2% превышает показатель июля 2001г. и на 5,2% больше, чем в июне с.г. При этом в реальном выражении заработная плата в июле выросла на 17%, а денежные доходы - на 10% по отношению к июлю 2001г. (по сравнению с июнем 2002г. реальная зарплата выросла на 0,6%, а денежные доходы - на 4%).

Минэкономразвития прогнозирует рост реальных денежных доходов населения по итогам 2002 года в размере 6.5%..

Динамика среднемесячной заработной платы

Таблица 7.

Динамика номинальной

и реальной среднемесячной заработной платы1)

|

Период |

Среднемесячная номинальная начисленная заработная плата, руб |

В % к |

Реальная

заработная плата |

|

||

|

соответствую- |

предыдущему |

|||||

|

соответствующему периоду |

предыдущему периоду |

|

||||

|

2001г. |

|

|||||

|

Январь |

2733 |

149,3 |

90,8 |

123,7 |

88,3 |

|

|

Февраль |

2655 |

144,4 |

97,1 |

118,2 |

94,9 |

|

|

Март |

2964 |

147,0 |

111,8 |

118,9 |

109,8 |

|

|

I квартал |

2781 |

146,6 |

104,8 |

120,0 |

98,3 |

|

|

Апрель |

2923 |

144,3 |

98,4 |

115,7 |

96,7 |

|

|

Май |

3054 |

145,8 |

104,5 |

116,8 |

102,7 |

|

|

Июнь |

3284 |

144,3 |

107,4 |

116,7 |

105,7 |

|

|

II квартал |

3082 |

144,6 |

110,8 |

116,2 |

104,9 |

|

|

I полугодие |

2931 |

145,6 |

|

118,1 |

|

|

|

Июль |

3364 |

146,9 |

102,4 |

120,4 |

101,9 |

|

|

Август |

3376 |

148,4 |

100,3 |

122,8 |

100,3 |

|

|

Сентябрь |

3405 |

145,0 |

100,7 |

120,8 |

100,1 |

|

|

III квартал |

3393 |

147,9 |

110,1 |

122,3 |

107,6 |

|

|

Январь-сентябрь |

3085 |

146,4 |

|

119,5 |

|

|

|

Октябрь |

3515 |

145,6 |

103,3 |

122,6 |

102,2 |

|

|

Ноябрь |

3578 |

143,3 |

101,8 |

120,8 |

100,4 |

|

|

Декабрь |

4541 |

150,9 |

126,7 |

127,2 |

124,7 |

|

|

IV квартал |

3872 |

146,5 |

114,1 |

123,4 |

110,8 |

|

|

Год |

3240 |

145,7 |

|

119,9 |

|

|

|

2002г. |

|

|||||

|

Январь |

3760 |

137,7 |

83,2 |

115,8 |

80,7 |

|

|

Февраль |

3725 |

140,7 |

99,1 |

119,5 |

97,9 |

|

|

Март |

4031 |

136,2 |

108,3 |

116,6 |

107,1 |

|

|

I квартал |

3836 |

138,0 |

99,1 |

117,2 |

93,7 |

|

|

Апрель |

4110 |

140,7 |

101,9 |

121,3 |

100,7 |

|

|

Май |

4187 |

137,1 |

101,8 |

118,3 |

100,1 |

|

|

Июнь2) |

4522 |

137,8 |

108,0 |

120,1 |

107,4 |

|

|

II квартал2) |

4279 |

138,6 |

111,6 |

119,9 |

107,7 |

|

|

I полугодие2) |

4058 |

138,3 |

|

118,6 |

|

|

|

____________________ |

|

|||||

Источник: Госкомстат РФ.

3.1.2. Экономическая ситуация в регионе.

ЗАО «Байкалвестком» предоставляет услуги мобильной связи на территории Иркутской области.

Иркутская область расположена в Восточной Сибири. Площадь области - 767,9 тыс. кв. км.

Население области составляет примерно 2767,8 тыс. человек, причем городское: 2202,8 тыс. человек, сельское: 565,0 тыс. человек

Основными отраслями промышленности в Иркутской области являются: горнодобывающая, топливная, цветная металлургия, лесная, деревообрабатывающая и целлюлозно-бумажная, электроэнергетическая и машиностроение.

Иркутская область обладает уникальным набором рекреационных ресурсов: туристских, курортологических, оздоровительных. В ряде ее районов, в том числе и на побережье Байкала, имеются благоприятные микроклиматические условия для проведения аэро- и гелиотерапии.

Иркутская область - крупный индустриальный район на востоке страны, занимающий важные позиции в хозяйстве Восточной Сибири, а по некоторым отраслям производства - и в экономике всей страны. В общероссийском разделении труда Иркутская область выделяется как производитель электроэнергии, алюминия, различной электроемкой и теплоемкой продукции, химии, нефтехимии, лесопереработки, а также машиностроения. При численности населения 1,9% от Российской Федерации здесь сконцентрировано 6,5% производства электроэнергии, 6% добычи угля, почти 20% общероссийского производства целлюлозы, более 10% картона, 15% вывоза деловой древесины, перерабатывается около 9% нефти.

Значителен удельный вес области в производстве алюминия, в добыче ряда ценных полезных ископаемых (золота, слюды), многих видов продукции химической (20% карбида кальция; 7,5% каустической соды) и нефтехимической промышленности.

Инвестиции

Сумма инвестиций в Иркутскую область в 2001 году составила 500 млн. долл. Почти 75 процентов всех денежных поступлений пошли на модернизацию и техническое перевооружение промышленных предприятий. В общей сумме инвестиций выросла доля иностранного капитала - с 1,6 до 6,8 процента. Это значит, что промышленность региона пользуется все большим доверием зарубежных партнеров. Всего же объем инвестиций в Иркутскую область вырос за последние 2 года на 30 процентов.

Standard & Poor's Ratings Services сообщило о повышении долгосрочного кредитного рейтинга в иностранной валюте Иркутской области до уровня В- с ССС+; прогноз - ПОЗИТИВНЫЙ. Повышение рейтинга вызвано ростом экономики области, устойчивым финансовым состоянием и совершенствованием систем управления и контроля. Рейтинг области поддерживается следующими факторами:

1. Ростом экономики. В 2001 г. экономический рост достиг 4,1% и превысил 9,0% в первой половине 2002 г., что привело к росту доходов;

2. Устойчивым финансовым состоянием: средний операционный баланс бюджета за последние четыре года составлял 18,2%, а средний баланс после капитальных расходов - 2,3%;

3. Снижением уровня прямого долга до менее, чем 15% текущих доходов в 2001 г. (с 54% в 1998 г.). Большая часть задолженности состоит из обязательств перед Министерством финансов Российской Федерации. Ожидается, что прямой долг не превысит 30% текущих доходов бюджета в 2002-2003 гг.

Бюджет Иркутской области.

По данным Главного финансового управления Иркутской области, на 1 октября 2002 года расходы консолидированного бюджета Иркутской области составили 19 848 332 тыс. руб. В том числе расходы на государственное управление и местное самоуправление -- 980124 тыс. руб., на правоохранительную деятельность и обеспечение безопасности государства -- 730764 тыс. руб., на фундаментальные исследования и содействие научно-техническому прогрессу - 8229 тыс. руб., на промышленность, энергетику и строительство -508781 тыс. руб., на сельское хозяйство и рыболовство – 265 119 тыс. руб., на охрану окружающей среды - 9633 тыс. руб., на транспорт, дорожное хозяйство, связь и информатику - 278537 тыс. руб., на развитие рыночной инфраструктуры – 2 126 тыс. руб.

На жилищно-коммунальное хозяйство расходы консолидированного бюджета области составили 1 991 603 тыс. руб., на предупреждение и ликвидацию последствий чрезвычайных ситуаций и стихийных бедствий – 30 157 тыс. руб., на образование – 4 717 008 тыс. руб., на социальную политику – 1 567 257 тыс. руб., на обслуживание государственного и муниципального долга – 33 630 тыс. руб.

Финансовая помощь бюджетам других уровней составила 35 728 тыс. руб., расходы на мобилизационную подготовку населения – 26 878 тыс. руб., на дорожное хозяйство – 460 479 тыс. руб., прочие расходы – 207 169 тыс. руб.

Таблица 8.

Положение Иркутской области среди основных регионов Сибирского федерального округа за январь-июль 2002 г.

|

Показатель |

Иркутская область |

Красноярский край |

Кемеровская область |

Томская область |

|

Объем промышленной продукции на душу населения в месяц, руб. |

3 452 |

5 055 |

3 703 |

2 801 |

|

Оборот розничной торговли, на душу населения в месяц, руб. |

1 674 |

1 921 |

1 853 |

1 644 |

|

Номинальная средняя заработная плата в июне 2002 г., руб. |

4 966 |

5 972 |

1 853 |

1 644 |

|

Среднедушевой денежный доход в июне 2002 г., руб. |

3 190 |

3 997 |

3 573 |

3 740 |

Доходы населения

Реальные денежные доходы населения Иркутской области

в мае 2002 года снизились на 7,4% по сравнению с аналогичным периодом прошлого

года, сообщили в комитете по экономике областной администрации. Это связано с

превышением темпов роста потребительских цен в мае 2002 к маю 2001 – 114,5% над

темпами роста денежных доходов – 107,1%. По сравнению с апрелем 2002 года,

реальные доходы сократились до 80,1%. В среднем на душу населения денежные

доходы составили 2768 рублей.

Сводный индекс потребительских цен по

сравнению с прошлым годом увеличился до 101,2%. Потребительские расходы в

расчете на душу населения в мае 2002 составили 2139,5 рублей, что равно 120,1%

к маю прошлого года и 95,6% к апрелю текущего года.

Рынок труда

Иркутской области

В январе-августе 2002 г. служба занятости проводила работу с 111,5 тыс. граждан, обратившихся в поиске работы, в т.ч. с 62,7 тыс. безработных.

Трудоустроено, направлено на проф. обучение и снято с учета по другим причинам 83,7 тыс. человек.

Число зарегистрированных безработных на 1.09.2002 г. составило 23220 человек против 22833 человек на начало года (увеличение на 387 человек). По состоянию на 1 сентября 2002г. состоит на учете в службе занятости 27785 человек, из них 26726 незанятых трудовой деятельностью.

По данным Государственного комитета по статистике России численность экономически активного населения Иркутской области (без округа) составляет 1298,0 тыс. человек.

Уровень зарегистрированной безработицы (отношение численности зарегистрированных безработных к численности экономически активного населения) составлял на 1.01.2002 г. по области (без округа) - 1,7%, на 1.09.2002 г. - 1,8%.

3.1.3. Анализ положения в отрасли.

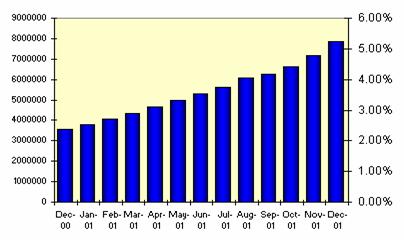

В течение 2001 г. число абонентов сотовой связи в России возросло более чем в два раза, на 131 %, увеличившись с 3 400 000 до 7 840 000 человек. И все же можно констатировать, что темпы прироста числа абонентов по сравнению с 2000 г. несколько замедлились. Эксперты прогнозируют в следующем году рост абонентской базы не за счет верхушки потребительской пирамиды, а за счет привлечения типичных представителей массового рынка, большинство из которых не способны на значительные расходы на связь.

Рис.1. Рост числа абонентов сотовой связи в России в 1999-2002 гг.

По итогам года Россия переместилась на второе место среди стран Восточной Европы по абсолютному числу абонентов сотовой, обогнав Чехию. Россия достигла уровня 5,3 % проникновения услуг сотовой связи, что, с одной стороны, на целый процент выше, чем во многих прогнозах прошлого года, тогда как с другой — на порядок меньше, чем в других их странах.

Рис. 2. Число абонентов и проникновение сотовой связи в России

В Москве показатели обеспеченности сотовой связью заметно лучше, но и они пока что уступают средним данным по Восточной и, тем более, по Западной Европе.

Таблица 9.

Проникновение услуг сотовой связи в Москве и в России в 1999-2001 гг.

|

Год |

1999 |

2000 |

2001 |

|

Москва |

5,6 % |

14,2 % |

26,9 % |

|

Россия |

1,0 % |

2,6 % |

5,3 % |

В целом по России можно отметить очередные изменения в таблице лидирующих операторов (табл. 10).

Таблица 10.

Топ-10 российских операторов сотовой связи (по числу абонентов)

|

Kомпания |

Стандарт |

Kол-во абонентов на 01.01.2002 |

Доля рынка |

|

МТС |

GSM |

2673000 |

34 % |

|

Вымпелком |

GSM и TDMA |

2010000 |

26 % |

|

Северо-Западный GSM |

GSM |

748959 |

10 % |

|

Kубань GSM |

GSM |

372627 |

5 % |

|

Ассоциация |

GSM |

240000 |

3 % |

|

Дельта Телеком |

NMT |

120000 |

2 % |

|

Таиф-Телком |

GSM |

100290 |

1 % |

|

БиЛайн Самара |

TDMA |

83210 |

1 % |

|

Московская Сотовая Связь |

NMT |

75000 |

<1 % |

|

Татинком |

TDMA/AMPS |

71342 |

<1 % |

|

Другие |

GSM, TDMA, NMT |

1345572 |

17 % |

Источник: J’son&Partners, данные компаний.

Вновь, как и в 2000 г., основной прирост числа абонентов сотовой связи был достигнут за счет стремительного роста абонентской базы сетей GSM, прежде всего, московских операторов — МТС и «Вымпелком». Впрочем в 2001 г. заметное влияние оказал и «МегаФон», число абонентов которого в конце декабря 2001 г. приблизилось к 915000 (включая «Северо-Западный GSM»). В регионах (исключая Санкт-Петербург) с большим отрывом от остальных компаний лидировала компания «Кубань-GSM», завершившая год с 372627 абонентами. За ней следует ассоциация «СМАРТС» с 240000 абонентов в Поволжье.

Важнейшие события 2001 года

За 4 месяца в 9-ти регионах России началась коммерческая

эксплуатация новых сетей сотовой связи «Вымпелком». «Вымпелком» является

основным претендентом на получение лицензии GSM на Северо-Западный регион в

2002 г.

Внимание аналитиков все чаще

привлекают к себе активные действия участников проекта «МегаФон». Хотя и не

оформленный до сих пор юридически в виде ЗАО, но уже действующий проект, за

которым, как известно, стоят «Телекоминвест» и скандинавские компании, в 2001

г. добился значимых успехов. Прежде всего, за счет объединения активов

«Телекоминвеста» и ЛВ «Финанс», «МегаФону» удалось выйти на наиболее значимый

московский рынок сотовой связи. Кроме того, компания добилась определенных

успехов в развертывании сетей сотовой связи на Северном Кавказе и в Поволжье, а

сеть «Северо-Западного GSM» достигла рекордных за всю свою историю темпов

привлечения абонентов в декабре 2001 г. На исходе 2001 г. проекту «МегаФон»

удалось заручиться решением о выдаче дочерней компании «МобиКом-Центр» лицензии

GSM на Центральный Регион, что означает, что «МегаФон» в феврале 2002 г. станет

первой российской компанией, обладающей лицензией на 100 % территории страны.

Яркое событие 2001 г. — приход компании «Мобильные Телесистемы» — по-прежнему остающейся лидером по абсолютному числу абонентов в России, в Санкт-Петербург, что уже привело к кардинальным изменениям на этом рынке. Да и в целом, региональная экспансия МТС, например, запуск сети в Нижнем Новгороде, заслуживает высокой оценки. Компания пошла не только по пути самостоятельного развертывания сетей, но и занялась активным приобретением ключевых компаний на рынках, где МТС не располагает лицензией, что позволило не только расширить лицензионную территорию, но также закрепить выигрыш компании в темпах развития.

В настоящее время МТС лидирует по числу абонентов в Москве и является компанией с крупнейшей базой абонентов в регионах за пределами Москвы и Санкт-Петербурга. Получение МТС лицензии на строительство сети GSM в Беларуси говорит о больших амбициях компании и свидетельствует о ее интересе не только к рынку России, но и к ряду территорий экс-СССР. В целом, рост конкуренции и пришедшие в отрасль деньги инвесторов вызвали заметный рост емкости российского рынка оборудования сотовой связи, что позволило ряду поставщиков добиться заключения объемных контрактов, хотя и на достаточно жестких в смысле прибыли условиях. Общий объем контрактов на поставку оборудования сотовой связи и соответствующего ПО в 2001 г. заметно превысил $500 млн.

Рост емкости и покрытия сотовых сетей, вкупе с общим снижением за год на 30 % средних тарифов на сотовую связь, позволил обеспечить тот бурный рост числа абонентов сотовой связи, свидетелями которого мы стали.

Из других ключевых событиях нельзя не отметить получение лицензий и частот в диапазоне 900/1800 МГц региональными операторами NMT и AMPS, решение о конверсии диапазона 900 МГц, снижение в 2001 г. накала ценовых войн по сравнению с 2000 г., бурный рост числа абонентов в ведущих региональных компаниях сотовой связи, а также создание лидерами рынка двух опытных зон 3G в Москве.

Стандарты сотовой

связи

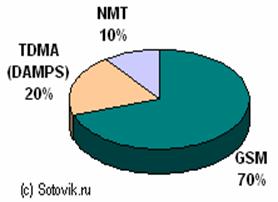

Следует признать, что GSM закрепил свое лидерство на рынке сотовой связи России. Доля абонентов, использующих услуги связи данного стандарта, в 2001 г. постоянно возрастала на фоне сокращения долей других стандартов: NMT, DAMPS.

Если говорить не только о мобильной сотовой связи, но и о технологии CDMA, то картина изменится незначительно: доля CDMA в России осталась практически неизменной.

Рис.3. Стандарты сотовой связи на Российском рынке

Планы и прогнозы

В 2002 г. продолжат «региональный крестовый поход» три оператора федерального масштаба — «Мобильные ТелеСистемы», «Вымпелком» и «МегаФон».

Так МТС, так и «Вымпелком» продемонстрируют не только как быстро они способны развертывать новые региональные сети в условиях конкуренции, но и продолжат активные поглощения региональных компаний. «МегаФон» будет стремиться догонять лидеров, тем более что для этого имеется лицензионная база. В итоге можно ожидать существенный рост доли регионов в общем объеме российского рынка мобильной связи.

Можно рассчитывать, что в 2002 г. МТС останется лидером рынка российской сотовой связи, если говорить о прибыльности и числе абонентов, о числе охваченных сотовой связью регионов. Вряд ли что-либо сможет помешать запуску сети МТС в Беларуси, возможно и получение лицензии на какую-либо еще территорию за рубежами России.

«Вымпелком» попытается как можно ближе подобраться к МТС по числу абонентов, но вряд ли сможет в 2002 г. сравняться с МТС по этому параметру. Вероятно, компании придется потратиться на лицензию GSM в Северо-Западном регионе и оперативное развертывание своей сети во втором по величине и значимости городе России.

«МегаФон» в 2002 г. юридически оформится в акционерное общество. Под «зонтиком» «МегаФона» объединятся компании сотовой связи, обладающие лицензией на 100 % территории России. Компания будет активно наращивать свое присутствие в регионах, насколько ей это удастся в условиях жесткой конкуренции с двумя ведущими операторами и крупными региональными компаниями.

Поскольку российский рынок выгодно отличается от рынков Западной Европы своим стабильным ростом и относительно низкой пока конкуренцией, поскольку крупные российские операторы пока что радуют своих инвесторов стабильными финансовыми показателями, то несложно представить, что для кого-то из крупных западных операторов может показаться привлекательной идея приобретения крупного пакета акций какого-либо оператора. Легче всего в роли покупаемого представить «Вымпелком». Впрочем, такое событие скорее из области гипотез, а не прогнозов.

В первой половине 2002 г. продолжится рост числа абонентов в Москве, причем кроме чисто ценовой конкуренции на передний план выйдет конкуренция качества услуг и сервиса. В то же время можно будет заметить явные признаки насыщения московского рынка.

Вряд ли следует ожидать серьезных подвижек в 2002 г. с внедрением в России технологии 3G. Во всяком случае, практически исключен запуск сети 3G компанией МТС и «Вымпелком», да и получение лицензий 3G в первом полугодии вряд ли произойдет, особенно учитывая возможные подвижки в администрации отрасли связи в РФ.

Рынок сотовой связи Красноярского края.

Сейчас в крупнейшем сибирском регионе работают два сотовых оператора. Это "Енисейтелеком" (стандарты GSM900 и NMT450) и "Сибчелендж" (GSM900/1800 и DAMPS/AMPS). У первого число абонентов в целом составляет около 62 000. У "Сибчеленджа" - порядка 50.000. По мнению аналитиков, резерв для роста в крае еще довольно велик - потенциальная емкость этого рынка составляет около 1 млн. человек.

Однако вскоре новый оператор сотовой связи выйдет на Красноярский рынок – это «Би Лайн GSM" (торговая марка "Вымпелком").Не могут остаться в стороне и другие столичные операторы. Сеть компании "МегаФон" заработает в Красноярске примерно в середине 2003 года. У МТС пока нет лицензии на Красноярский край, однако компания уже рассматривает различные варианты выхода на этот рынок.

3.2. Характеристика эмитента.

Закрытое акционерное общество "Байкалвестком" является оператором сотовой связи в стандартах NMT-450i и GSM-900 и оказывает услуги на рынке сотовой связи Иркутской области, начиная с 1995 года.

Учредителями ЗАО "Байкалвестком" являются Открытое Акционерное Общество "Электросвязь" Иркутской области и Russian Telecommunications Development Holding Corporation.

На сегодняшний день сеть стандарта NMT-450i компании "Байкалвестком" имеет самую большую территорию покрытия в Иркутской области и включает в себя такие города как Иркутск, Ангарск, Шелехов, Усолье-Сибирское, Байкальск, Братск и Усть-Илимск.

11 декабря 2001 года компания "Байкалвестком" получила лицензию на предоставление услуг сотовой связи в стандарте GSM-1800, что является очень важным шагом в построении современной двухдиапазонной сети GSM-900/1800. Дальнейшее развитие сети GSM-900 позволит максимально расширить площадь покрытия, а дополняющая ее сеть GSM-1800 - увеличить емкость сети в местах ее наибольшей загрузки.

Сеть самого современного и популярного в мире цифрового стандарта GSM-900, строительство которой компания "Байкалвестком" начала в 1998 году, продолжает стремительно развиваться и уже покрывает такие города как Иркутск, Ангарск, Шелехов, Усолье-Сибирское, Черемхово, Байкальск и Братск..

20 июня 2002 г. к сети компании "Байкалвестком" был подключен 40-тысячный абонент. Компания планирует до конца 2002 г. расширить территорию покрытия сети стандарта GSM, охватив города Усть-Илимск, Саянск и Тайшет, а также восточное побережье озера Байкал.

Население лицензируемой территории сети «Байкалвестком» составляет 2,7 млн. человек, из которых 85% (т.е. 2,3 млн. человек) могут быть охвачены сотовой связью к 2007 году. Число абонентов «Байкалвестком» к сентябрю 2002 года достигло 47 тысяч человек, что составляет порядка 60% от суммарной абонентской базы на лицензируемой территории.

История компании началась в 1995 году с установки 3 базовых станций федерального аналогового стандарта NMT-450 – двух в Иркутске и одной в Ангарске.

В марте 1996 года была установлена система защиты сети от несанкционированного доступа Security Identity System (соответствующая модификация стандарта обозначается как NMT-450i).

Летом 1996 года была увеличена зона покрытия в городах Иркутск, Ангарск, Усолье-Сибирское, Шелехов и поселке Большая речка, где были установлены дополнительные базовые станции. В декабре 1997 года в Братске были установлены коммутатор и 2 базовые станции.

С февраля 1998 года абоненты «Байкалвестком» получили возможность пользоваться своим мобильным телефоном в 88 городах России. Российские операторы связи, работающие со стандартом NMT-450i, объединились в Ассоциацию операторов федеральной сотовой сети NMT-450i, являющуюся членом международной организации операторов "NMT-MoU". Это позволило организовать национальный автоматический роуминг, соединив в единую сеть всех российских операторов стандарта NMT-450i.

В апреле 1999 года Компания установила базовую станцию в Усть-Илимске, тем самым достигнув самой широкой зоны покрытия сотовой связи в Иркутской области. В июне 1999 года Компания начала предоставлять услуги международного автоматического роуминга в стандарте NMT-450i, а в октябре была установлена базовая станция в Байкальске.

На конец 1999 года сеть автоматического роуминга Компании в стандарте NMT-450i насчитывала 11 стран мира и более 460 городов России.

По нашему мнению, на конец 2002 года количество абонентов стандарта NMT-450i составит 5,5 тысяч человек.

Рис. 4. Зона покрытия стандарта NMT-450i

сети ЗАО «Байкалвестком»

Источник: ЗАО «Байкалвестком»

В июле 1998 года был заключен контракт с канадской фирмой Nortel на поставку системы сотовой связи цифрового стандарта GSM-900 и 25 января 1999 года был совершен первый звонок, а в июле цифровая сотовая сеть была запущена в коммерческую эксплуатацию.

В январе 1999 года Компания начала предоставлять услуги национального роуминга в сети GSM-900, В мае 2000 года Компания предоставила своим абонентам возможность пользоваться услугами международного автоматического роуминга в стандарте GSM-900. Летом 2000 года в сети GSM Компании была внедрена услуга двусторонней передачи текстовых сообщений («Сотовый телефон–пейджер»). Через несколько месяцев базовые станции стандарта GSM были установлены в городах Ангарск и Шелехов.

В настоящее время Компания рассматривает стандарт GSM 900/1800 как наиболее перспективный и будущий рост Компании связывает с развитием именно этого стандарта.

По нашему мнению, на конец 2002 года количество абонентов стандарта GSM 900/1800 составит 48,5 тысяч человек.

Рис.

2. Зона покрытия стандарта GSM 900/1800

сети ЗАО «Байкалвестком»

Источник: ЗАО «Байкалвестком»

Основные финансовые показатели 2000-2001 (в тыс. долл. США)

|

Показатель |

2000 |

2001 |

|

Выручка от реализации |

5,948 |

10,978 |

|

Валовая прибыль |

3,018 |

6,950 |

|

EBITDA |

1,939 |

5,215 |

|

Чистая прибыль |

432 |

3,282 |

|

Денежный поток от операционной деятельности |

1,614 |

4,375 |

|

Денежный поток от инвестиционной деятельности |

(1,137) |

(3,645) |

|

Свободный денежный поток |

477 |

731 |

Источник: ЗАО «Байкалвестком»

Основные операционные показатели

Компании

|

Показатель |

2000 |

2001 |

|

Кол-во абонентов на начало периода |

607 |

12,470 |

|

Кол-во абонентов на конец периода |

12,470 |

29,468 |

|

Количество новых абонентов |

9,322 |

19,395 |

|

Количество выбывших абонентов |

(1,691) |

(2,397) |

|

Продолжительность разговора абонента (мин/мес) |

н/д |

88,2 |

|

Средний счет за месяц (ARPU), $ |

н/д |

29,9 |

Источник: ЗАО «Байкалвестком»

5. ПРОЦЕДУРА И РЕЗУЛЬТАТЫ ОЦЕНКИ.

5.1.Обоснование выбора методов оценки и принятых допущений

При расчете стоимости по методу чистых активов не учитываются перспективы развития компании, что в данном случае существенно искажает реальную стоимость компании. В силу специфики телекоммуникационного бизнеса, который является на данном этапе одним из самых доходных и быстрорастущих, применение метода чистых активов значительно занизило бы итоговую величину стоимости.

Метод ликвидационной стоимости применяется для предприятий, которые находятся в состоянии банкротства или если стоимость компании при ликвидации будет выше, чем при продолжении деятельности. К рассматриваемому предприятию данные условия неприменимы. Исходя из вышеизложенного, в данном случае ни один из методов имущественного подхода не применялся.

Рынок телекоммуникаций является одним из наиболее развитых с точки зрения корпоративных финансов. В отрасли существуют публичные компании, акции которых активно торгуются как на российском, так и на западных фондовых рынках, в отрасли за последние 1,5 –2 года совершен целый ряд сделок по покупке крупных пакетов акций. Все это делает возможным применение сравнительных и доходных методов оценки.

5.2.Оценка методом дисконтированных денежных потоков

Горизонт прогнозирования будущих свободных денежных потоков зависит от возможной точности прогнозов и периода планирования в Компании. Исходя из существования бизнес-плана Компании на 5 лет, специалисты ЗАО «АК-Консалтинг» разработали финансовую модель Компании для прогнозирования величин свободных денежных потоков на период 2002 – 2007 гг. При построении модели, формировании базовых предположений и осуществлении оценки ЗАО «АК-Консалтинг» руководствовался следующими основными принципами:

§ Прогнозы развития Компании были построены на основании бизнес-плана Компании и расчетов ЗАО «АК-Консалтинг».

§ Сохранение существующих тенденций развития отрасли мобильной связи в регионах России.

§ Сохранение лицензионной политики Министерства Связи РФ.

5.2.1 Базовые предположения по оценке

В процессе выработки предположений по развитию Компании на пятилетний период, ЗАО «АК-Консалтинг» руководствовался следующими основными принципами:

Средний экономический рост (ВВП) России на ближайшие пять лет составит 3% в год.

Развитие рынка мобильной связи в регионе во многом зависит от развития экономики региона[4].

Бизнес-план Компании отражает основные направления развития.

Макроэкономические предположения

В финансовой модели ЗАО «АК-Консалтинг» использовал прогнозы по ставкам местных и федеральных налогов. На прогнозируемый период ставки налогов определены в соответствии с НК РФ.

Зона покрытия

В настоящий момент Компания имеет зону покрытия (т.е. территорию, на которой принимаются звонки в сети «Байкалвестком»), в которой проживают 1,72 млн. человек или 63% населения Иркутской области. Компания продолжает работу по расширению зоны покрытия, которая к 2007 году достигнет около 85% населения области. Широкая зона покрытия будет являться основным конкурентным преимуществом Компании по сравнению с Мегафоном (на момент подготовки настоящего меморандума МТС не имела лицензии на предоставление услуг сотовой связи в Иркутской области).

Проникновение услуг сотовой связи

По мнению аналитического отдела ЗАО «АК-Консалтинг» целевое проникновение услуг сотовой связи в Иркутской области увеличится к 2007 году до 18,5% с нынешних 3,4%.

Прогноз развития рынка сотовой связи в Иркутской области в 2002-2007 гг.

|

|

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

|

Население |

2,729,000 |

2,729,000 |

2,729,000 |

2,729,000 |

2,729,000 |

2,729,000 |

|

Проникновение услуг |

3.4% |

5.7% |

8.8% |

12.2% |

15.9% |

18.5% |

|

Количество абонентов на конец года |

93,540 |

156,625 |

241,202 |

334,150 |

434,997 |

505,249 |

Источник: Прогноз ЗАО

«АК-Консалтинг»

Доля рынка и число абонентов Компании

В настоящий момент «Байкалвестком» занимает доминирующее положение на рынке услуг сотовой связи в Иркутской области и обслуживает порядка 60% абонентов области. Однако, в течение 2003-2004 гг. ожидается выход на данный рынок оператора федерального масштаба – Мегафон, в связи с чем мы прогнозируем снижение доли рынка Компании до 34% к 2007 году.